1.1 公司发展历史悠久,公司实现尼龙 66 等产业链上下游延伸与突破

公司发展历史悠久,深耕尼龙 66 等产业链,持续推动产业链上下游延伸与突破。神马 股份,全称为神马实业股份有限公司,其前身为河南平顶山锦纶帘子布厂,于 1977 年 作为国家重点项目开工建设。1994 年公司在上交所主板挂牌上市,成为河南首家上市 公司。1998 年公司尼龙 66 盐及切片项目建成投产,2018 年实现尼龙 66 切片产能扩充 并进军特种尼龙切片领域。2020 年,公司实现产业链横向拓展,尼龙 6 民用丝项目投 产,产业链组成日益完善。

公司控股股东持股比例集中,为公司发展提供坚实后盾。根据 ifind 数据显示,截至 2024 年一季报,公司控股股东为中国平煤神马控股集团有限公司,持股比例为 60.75%,公司实控人为河南省国资委,其通过平煤神马集团间接持有公司 39.58%的 股权。平煤神马作为公司控股股东,为公司运营提供了全方位的支持,助力公司稳健发 展。根据公司 2024 年跟踪评级报告,平煤神马集团与公司签订了采购协议,为公司部 分原材料提供集中批量化供应;此外,公司可以向平煤神马财务公司申请的贷款、票据 承兑和贴现等形式的授信总额为 60 亿元,且利率不高于同期国内主要商业银行同类贷 款利率。

公司产业链一体化优势明显,产品矩阵丰富。公司横跨化工、化纤两大行业,形成了 以尼龙 66 盐和尼龙 66 盐中间产品、工程塑料、工业丝(帘子布)、bcf 地毯丝、安全 气囊丝等主导产品为支柱、以原辅材料及相关产品为依托的新产业格局。公司为国内尼龙 66 行业中少数具备规模化生产能力和上游原材料一体化生产能力的市场龙头企业, 主要产品为工业丝、帘子布、尼龙 66 切片、己二酸等,其他产品有环己烷、芳纶纤维、 阻燃纤维、原液色丝、尼龙 6 切片、尼龙 6 民用丝等,其中尼龙 66 工业丝、帘子布、 切片生产规模居于全国首位。

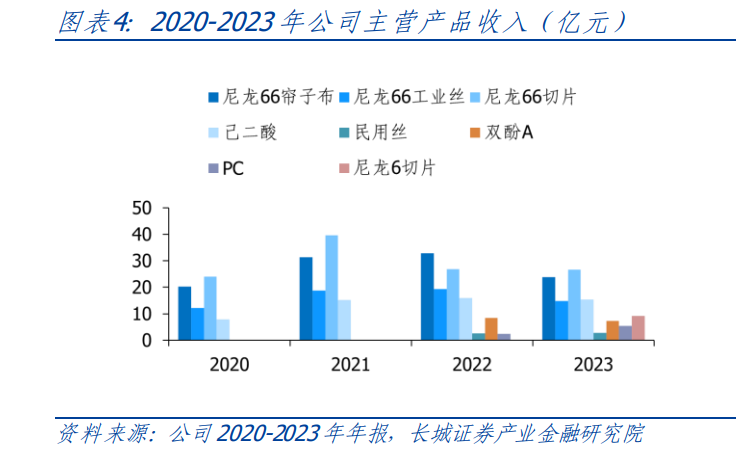

尼龙 66 系列产品为公司核心收入来源,尼龙 6 等新产品逐步贡献增量。根据公司 2023 年年报披露,尼龙 66 帘子布、尼龙 66 工业丝、尼龙 66 切片、己二酸总收入占 比为分别为 18.50%、11.52%、20.61%、11.85%,构筑了公司稳定的收入来源。 2022 年以来,尼龙 6 民用丝等新产品逐步为公司整体收入做出贡献。毛利率角度来看, 2021 年尼龙 66 产业链下游复苏,叠加全球尼龙 66 产品主要生产商英威达、奥升德、 兰帝奇的部分生产装置因不可抗力停车,公司尼龙 66 相关产业链产品毛利率冲高,之 后除己二酸外,主要产品毛利率整体处于下降趋势。

1.2 公司经营稳健,受产品价格周期波动的影响,短期业绩承压

公司营收规模基本保持稳定,利润水平短期承压。根据 ifind 数据显示,2020-2023 年 公 司 营 业 收 入 分 别 为 89.12/134.15/135.59/129.19 亿 元 , 同 比 变 化 分 别 为 - 19.34%/50.53%/-0.22%/-11.34%。2021 年公司营收出现较大幅度上升,其主要原因 尼龙 66 下游需求转好叠加全球主要生产商设备停产,2022 年公司营收规模基本保持稳 定,2023 年公司营收规模下降的主要原因为国内尼龙化工市场低迷,公司主要产品价 格同比下滑。公司归母净利润分别为 3.71/21.44/4.27/1.23 亿元,,同比变化分别为43.10%/478.56%/-79.99%/-69.06%。公司归母净利润自 2021 年触顶以来逐年下滑, 其主要原因为公司尼龙 66 系列产品毛利率整体处于下滑趋势。

公司销售费用率维持低位,管理费用率整体呈下降趋势。根据 ifind 数据显示,2020- 2023 年公司销售费用率维持在较低水平,研发费用率与财务费用率基本保持稳定,管 理费用率整体呈下降趋势。2023 年受整体收入下降影响,除管理费用率外,其他费用 率均有所上升,2023 年公司销售费用率/管理费用率/研发费用率/财务费用率分别为 0.72%/3.98%/3.24%/2.40%。 公司销售毛利率与净利率变化基本保持一致。公司整体盈利水平主要受尼龙 66 系列产 品以及己二酸等核心产品毛利率影响。2021 年公司整体盈利水平实现较好增长,2022 年公司主要原材料价格上涨促使公司盈利水平的下降,2023 年公司主要产品价格的下 降使得公司盈利水平进一步下探。

尼龙 66 性能优异,为尼龙产业中主要应用品类之一。尼龙 66 在较高温度下能保持较 强的强度和韧度,机械强度高,自润滑性优良,耐应力开裂性、耐冲击性好,是耐磨性 最好的尼龙;此外,尼龙 66 具有较强的化学稳定性,对许多溶剂具有抗溶性,尤其耐 油性极佳。根据公司 2023 年可转债募集说明书披露,尼龙 66 是全球应用广泛、规模 最大、前景广阔的尼龙品类之一,需求量占全球尼龙产品的比重为 44%。

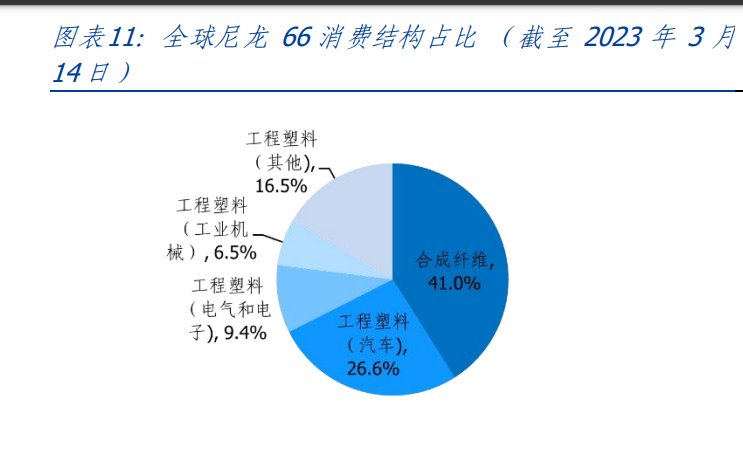

尼龙 66 主要应用于工程塑料及合成纤维两大领域,我国消费结构与全球存在差异。根 据 his 数据显示,全球尼龙 66 消费中,合成纤维领域消费占比为 41%,工程塑料消费 占比为 59%。工程塑料领域中,汽车领域应用占比为 45%,电子及电气领域应用占比 为 16%,工业领域应用占比为 11%。在合成纤维领域中,下游应用主要包括工业丝及 民用丝两大类,其中工业丝主要应用于轮胎帘子布、汽车气囊等领域。 我国尼龙 66 消费结构与全球存在一定差异,根据公司 2023 年可转债募集说明书披露, 我国尼龙 66 工程塑料领域应用占比为 49%,工业丝领域应用占比为 34%,民用丝领 域应用占比为 13%,工程塑料领域应用中约 47%用于汽车行业,其次是电子电气及轨 道交通领域。未来随着新能源车上尼龙 66 平均使用量的提升以及汽车轻量化进程的加 快,我国尼龙 66 在工程塑料领域的消费占比有望逐步提升。

2.1 需求:汽车轻量化与民用丝领域未来有望放量

“汽车性能 节约能源”双重约束下,轻量化成为汽车行业未来发展主要目标之一。汽 车轻量化是指在保证汽车安全性、舒适性及操作稳定性的基础上,通过结合轻量化技术 以及应用多种不同的轻量化材料制造技术,降低汽车自身重量到较小的目标值,从而实 现节能减排的目标,提高汽车的经济性、动力性。在全球环保标准日益严格的背景下, 汽车轻量化作为一种有效减低燃油消耗以及尾气排放的重要手段,已成汽车行业的发展 方向。根据觅途资讯数据显示,汽车整车重量降低 10%,燃油消耗可节省 6%-8%,尾 气排放可减少 4%-10%,还可以带来安全性、制动性、动力性等性能方面的提升。 随着新能源汽车的崛起,如何提高电动汽车续航里程也对汽车轻量化技术提出更高的要 求。根据《电动汽车车身轻量化技术研究》,电动车质量较传统燃油车增加一般为 15%-40%,而电动车政策质量每降低 100kg,续航里程可增加 17km(约提升 3.6%), 相当于增加 2.5kwh 电量,节约电池成本约 3000 元。

汽车轻量化系数为技术指明发展方向,三大路径实现汽车轻量化目标。根据汽车轻量 化系数(l)定义可知1,车身轻量化在于减轻车身重量(m)、提高车身扭转刚度(ct) 以及四轮间的正投影面积(a)。根据觅途咨询研究显示,汽车轻量化有三种方法实现, 主要包括材料轻量化、结构轻量化以及工艺轻量化。材料轻量化即通过采用铝合金等轻 质材料对传统钢结构进行代替,结构轻量化即通过开发全新的汽车构架实现轻量化,工 艺轻量化即通过热成型,激光拼焊板等工艺来实现减重效果。

汽车用轻量化材料众多,工程塑料成本优势突出,广泛应用于汽车制造中。根据《汽 车用轻量化材料的研究进展》,汽车轻量化材料主要包括铝合金、镁合金、碳纤维以及 工程塑料。铝合金、镁合金、碳纤维等材料虽然具有强度高、力学性能优异等优点,但 成本较高。相比之下,工程塑料具有成本低、轻质、易加工、可回收等优势,在汽车零 部件中应用范围更广,广泛应用于车身面板、轮毂盖、保险杠、挡泥板、仪表盘、前端 框架、门板、流体系统等,汽车的塑料用量已成为衡量汽车生产技术水平的标志之一。 车用工程塑料主要包括尼龙,聚丙烯、聚氨酯等。

尼龙材料性能优异,可广泛应用于发动机、燃油供给等汽车核心系统中。根据《尼龙 材料在汽车行业的应用和展望》,尼龙材料在轻量化、耐热性、耐油性、阻燃性等多方 面具有优势,广泛应用于汽车发动机系统、电气系统、底盘系统中,其中 pa6 及 pa66 为主要应用品种,用量占比达到 90%以上,在传统燃油车及新能源汽车轻量化方面都 贡献了突出的价值。

“传统燃油车 新能源汽车”双轮驱动,共同推动尼龙 66 需求增长。传统燃油车方面, 我国车用塑料用量与发达国家仍存在一定差距。根据《尼龙材料在汽车行业的应用和展 望》,发达国家燃油车单台塑料用量为约为 150kg,其中 pa 所占比例约为 20%,国内 内燃机汽车单台 pa 用量约为 8kg,预计 2025 年将达 15kg,2030 年有望增至 30kg。 新能源汽车方面,因其内部系统上的区别以及续航里程需求,单车尼龙材料用量要高于 传统燃油车,参考特斯拉 model 3 等车型,预估 2030 年新能源汽车单台 pa 用量可以 达到 50kg。 我国新能源车市场渗透率的快速提升将为尼龙材料需求提供可观增量。根据中汽协数据显示,2023 年我国新能源汽车产量为 955.0 万辆,同比增长 36%;新能源车销量为 944.8 万辆,同比增长 37%。渗透率方面,根据乘联会数据,截至 2024 年 5 月,我国 新能源车零售渗透率已达 47%。我们认为,汽车的轻量化需求以及新能源车行业的蓬 勃发展将会为尼龙材料市场带来增量空间,尼龙 66 作为车用尼龙材料主要应用品种, 其需求量将逐步增长。

尼龙 66 较尼龙 6 性能更为优异,未来有望向民用领域进一步拓展。相比于尼龙 6,尼 龙 66 材料熔点及软化点较高、结晶更为紧密且耐低温性能更好,因而织物手感更为柔 软亲肤,且透气性、耐磨性,对温度、日照的适应性更好,是户外、运动、防寒、休闲 服装服饰领域的较好选择。 目前民用服装领域,我国采用尼龙 6 纤维较多,尼龙 66 纤维较少,而欧美国家民用服 装采用尼龙 66 纤维较多。军用服装领域,根据《国内聚酰胺 66 产业链发展现状与展 望》数据显示,欧美军用服装尼龙 66 纤维与尼龙 6 纤维的应用占比为 40∶60,而我国 军用服装尼龙 66 纤维与尼龙 6 纤维的应用占比仅为 12∶88。我们认为目前我国尼龙 66 在等民用丝领域的应用尚处于初级阶段,未来仍有较大增长空间。

2.2 供给:己二腈国产替代进程加速,尼龙 66 行业有望迎来新发展周期

己二腈及己二酸为尼龙 66 两大核心原料,其中己二腈生产技术难度较大,制约我国尼 龙行业扩张。国内目前己二酸主流生产工艺为环己醇硝酸氧化法,即纯苯完全加氢形成 环己烷,环己烷通过空气氧化形成 ka 油(环己醇与环己酮混合物),ka 油经过硝酸氧 化生产己二酸。己二腈主要生产工艺包括丁二烯法、丙烯腈法以及己二酸法。相比于己 二酸来讲,己二腈生产技术壁垒较高,被称为“尼龙行业的咽喉”,目前己二腈的先进生产技术被英威达、奥升德和索尔维所控制,己二腈的供应成为制约我国尼龙行业发展 的主要问题。

己二腈主要生产工艺中,丁二烯法具有成本优势,为目前主流工艺。己二酸催化氨化 法工艺路线较长,生产成本较高,除目前华峰集团采用此法外,基本已被淘汰。丙烯腈 电解二聚法分为隔膜法和无隔膜法,其中无隔膜法由于能耗低、产品收率高,是当前广 泛应用的一种工艺,目前该技术被美国奥升德公司垄断。丁二烯氰化法分为丁二烯氯化 氰化法和丁二烯直接氰化法,氯化氰化法因工艺过程复杂,腐蚀严重,投资大,且需消 耗大量的氯气和氢氰酸,现已被淘汰,直接氰化法技术被美国英威达公司所垄断。3三 种技术路线对比之下,丁二烯法更具成本优势,根据《国内外己二腈行业现状及竞争力 分析》显示,以 2018-2022 年原材料均价计算,丁二烯法生产成本为 12628 元/吨、丙 烯腈法生产成本为 15849 元/吨、己二酸法生产成本为 17472 元/吨。

己二腈供应主要被国外企业所垄断,我国己二腈存在进口依赖。根据《己二腈工艺路 线选择及工艺路线分析》,截至 2023 年 11 月,全球共有六家公司拥有己二腈产能,其 中英威达为全球最大己二腈企业,权益产能为 107 万吨/年;奥升德拥有己二腈产能54.5 万吨;巴斯夫拥有己二腈产能 30 万吨;旭化成拥有 4.3 万吨己二腈产能。国内方 面,天辰齐翔、华峰集团分别拥有 20 万吨/年己二腈产能。英威达、奥升德、巴斯夫产 能合计占比为 81%。我国己二腈进口依赖较为严重,根据相关研究显示4,2018-2022 年,尽管我国己二腈进口依赖度随着国内产能的投产逐步降低,但仍处于较高水平, 2022 年我国己二腈表观消费量为 38.3 万吨,进口量为 28.3 万吨,进口依存度为 74%, 己二腈较高的价格对国内下游尼龙企业发展形成一定压力。

己二腈历史价格波动大导致尼龙 66 价格宽幅波动,一定程度影响了尼龙 66 下游应用。 国内己二腈对外依存度高,神马股份是国内己二腈使用量较大的企业,与海外己二腈企 业英威达有长期稳定的合作,部分己二腈采购使用长协价,根据公司 1q20-1q24 各季 度经营数据公告披露,己二腈历史价格呈现出较大波动。作为尼龙 66 的主要原材料, 己二腈价格波动很大程度导致了尼龙 66 的价格宽幅波荡,对国内尼龙 66 的下游应用 的发展带来了负面影响。

己二腈国产替代化进程加速,国内多家企业入局。根据《国内外己二腈行业现状及竞 争力分析》显示,截至 2022 年,国内在建及规划己二腈产能合计 273 万吨,其中以丁 二烯法为主。国内在己二腈生产技术上的不断突破,可打破国外的技术垄断,实现尼龙 66 核心原料的国产化供应,降低进口依赖度。根据《国内外己二腈行业现状及竞争力 分析》预测,2022-2027 年我国己二腈表观消费量将由 38.3 万吨增长至 63.2 万吨,而 供需缺口将由负转正,由-28.3 万吨变为 0.8 万吨。我们认为中长期来看,己二腈的国 产化有望带来己二腈的稳定供应,降低己二腈价格的波动幅度,尼龙 66 价格波动幅度 变小,国内尼龙 66 产业链有望受益于此,从而推动尼龙 66 行业快速发展。

己二腈成本下降有望成为尼龙 66 民用丝快速成长的“催化剂”。尼龙 66 生产成本主要 受核心原料己二腈价格影响,己二腈价格波动大导致尼龙 66 历史价格波动过大,且尼 龙 66 较尼龙 6 的成本更高,因而在一定程度上阻碍了其在民用领域的推广。我国己二 腈主要由海外企业供应,国内仅少量企业投产,产品对外依存度较高,因而拉高了尼龙 66 的生产成本。近年来己二腈国产替代化进程加速,国内已有多家企业实现技术突破, 规划产能众多。我们认为己二腈国产化将有助于尼龙 66 生产成本的降低,提升尼龙 66 在民用丝领域的竞争力,进而带动尼龙 66 需求的增长。

整体来看,在需求与供给侧共同推动下,我国尼龙 66 行业有望迎来发展新周期。在汽 车轻量化及尼龙 66 民用丝领域消费逐步打开的趋势下,尼龙 66 消费预计将快速增长。 根据共研产业咨询数据显示,2025 年中国尼龙 66 表观消费量将增长至 198.15 万吨, 2021-2025 年复合增长率为 40%。供给方面,随着己二腈国产化进程的加速,原料供 应链安全性的提高也将推动尼龙 66 行业迎来扩充新周期。根据共研产业咨询数据显示, 2025 年我国尼龙 66 产能将达到 230.25 万吨,2021-2025 年复合增长率为 43%。

公司产业链双向延伸,一体化优势逐步显现。纵向方面,公司积极实现产业链向上延 伸,努力实现关键原材料自主供应,保障生产稳定性,根据公司 2023 年年报,公司高 新厂区己二酸产能已投入生产,己二腈项目以及尼龙配套氢氨项目正在建设当中。横向 方面,公司不断丰富自身产品矩阵,逐渐拓展至尼龙 6、尼龙 66 民用丝领域。随着相 关产能的陆续建成投产,我们认为公司产业链一体化优势将更加明显。

公司目前产能优势明显,多个项目预计 2024 年年内完工投产。截至 2023 年年底,公 司拥有工业丝产能合计 13.4 万吨/年 ,帘子布产能合计 9 万吨/年,尼龙 66 切片产能 合计 19 万吨,尼龙 6 民用丝产能合计 3 万吨,尼龙 6 切片产能合计 7 万吨。尼龙 6 民 用丝产能合计 6 万吨。公司目前在建项目布局丰富,除原有产品产能拓展之外,尼龙 66 民用丝、己二腈等新产品相关产线也在建设之中。

3.1 原料实现自主供应,夯实尼龙 66 产业链基础

尼龙配套氢氨项目保障原材料供应,降低原材料采购成本。根据公司 2023 年可转债募 集说明书披露,公司生产所需的液氨、氢气均需外购,外购液氨、氢气导致公司生产成 本较高,且液氨的长距离汽车运输存在安全隐患。尼龙化工产业配套氢氨项目可为下游 尼龙 66 盐生产提供稳定的原料供应并降低生产成本。液氨方面,公司预计每年液氨需 求量将超过 12 万吨,尼龙化工产业配套氢氨项目液氨产能为 40 万吨/年,以 80%开 工率计算,富余约 20 万吨液氨可对外出售给平顶山其他尼龙化工公司。氢气方面,公 司预计氢气需求量将超过 48000 万 nm³/年,尼龙化工产业配套氢氨项目氢气产能为 40000 万 nm³/年,产能可在公司内部消化。

公司攻破己二腈国生产技术难题,己二腈装置投产在即。根据公司 2022 年 1 月资产受 让评估报告显示,公司子公司神马艾迪安有限公司受让中平紫光持有的 500 吨/年丁二 烯直接氢氰化制备己二腈技术所有权,具体包括 12 项专利所有权、相关的工艺包、初 步设计资料以及商业机密等所有权。中平紫光 500 吨/年丁二烯直接氢氰化制备己二腈 技术路线成熟,具有投资低,能耗低,污染少,产品质量高等优点,被工业和信息化部 列为技术创新重点领域及方向的重大核心关键技术。技术路线的打通为公司 5 万吨/年 己二腈生产装置的建设提供了建设基础,我们认为 5 万吨/年己二腈生产装置有望今年 年底建成。

3.2 公司产品矩阵逐步拓宽,并战略性布局海外基地

公司尼龙 66 产业下游应用不断延伸,进军尼龙 66 高端民用丝领域。尼龙 66 民用丝 多用于高端面料及功能面料,目前中高端民用丝生产技术多掌握在跨国公司手中,国内 市场仍处于发展初期。公司结合自身在尼龙 66 行业多年的技术积累,前瞻性布局尼龙 66 民用丝领域。根据化纤信息网显示,2023 年 2 月公司与平顶山尼龙新材料开发区签 订项目投资协议,建设计划年产尼龙 66 差异化功能纤维 2 万吨,其中一期建设规模 7000 吨/年尼龙 66 差异化民用丝,预计 2025 年 2 月建成,投产后预计实现年营业收入 3.45 亿元。2024 年 4 月公司已与屹立集团签订合资协议,设立新公司建设一期年产 7000 吨尼龙 66 民用丝项目。我们认为随着己二腈国产替代化带来尼龙 66 成本的下降, 尼龙 66 民用丝的需求将会逐步增长,公司在尼龙 66 民用丝领域的前瞻布局有望提升 公司产品竞争力,抢占市场先机。 公司从尼龙 66 拓展至尼龙 6 领域,全系列满足上下游需求。尼龙 6 可分为长丝和短丝, 其具有柔软、质轻、耐磨、回弹性好等特点,主要应用于民用长丝等领域。公司采取差 异化战略,开发出高流动、大有光高速纺、薄膜级等系列化的尼龙 6 产品,提升产品附 加值。2020 年公司进入尼龙 6 民用丝领域并不断加码,尼龙 6 民用丝二期工程(6 万 吨/年)预计于 2024 年 12 月竣工,其中包括中间产品 15000 吨,可销售产品 45000 吨, 公司预计完全达产后销售收入为 84795 万元。

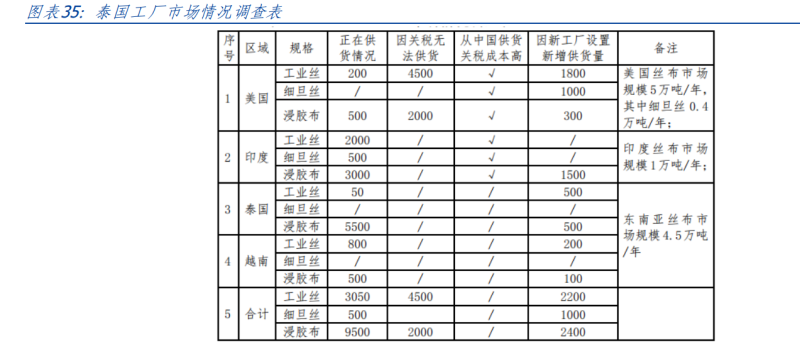

公司从国内迈向海外,积极建设泰国基地以满足海外客户需求。公司拟在泰国“东部 经济走廊”的工业园建设海外尼龙 66 产业生产基地,其中一期工程包括尼龙 66 工业 丝 7000 吨以及尼龙 66 细旦丝 3000 吨。泰国基地的落成,有助于扩大和满足东南亚及 北美地区轮胎制造业发展的要求。泰国因其独特的地理位置以及贸易环境的宽松,已成 为全球众多知名轮胎公司的生产基地,截至 2023 年 11 月已有 17 家轮胎公司在泰国建 厂,合计产能超过 2 亿条/年,叠加东南亚其他地区产能,总产能达到 3.4 亿条,对应 尼龙 66 帘子布需求 4.5 万吨/年。目前东南亚地区使用神马股份公司尼龙 66 工业丝 850 吨/年、浸胶帘子布 6000 吨/年,随着泰国工厂的建成,公司满足下游客户对于原 材料交货及时性的需求,同时降低运输成本。公司预计泰国工厂的建成可使公司在东南 亚市场新增 700 吨/年工业丝,600 吨/年浸胶布供应量。此外,工厂的建成还可以减轻 因中美贸易摩擦对公司向北美地区供货造成的影响,公司预计泰国工厂的建成可使公司 在东南亚市场新增 1800 吨/年工业丝,1000 吨/年细旦丝,600 吨/年浸胶布供应量。

参股公司涉足芳纶纤维领域,产品结构进一步优化。芳纶具有超高强度、高模量和耐 高温、耐酸耐碱、重量轻等优良性能,可分为对位芳纶以及间位芳纶。对外芳纶主要用 于光纤增强及汽车领域,而间位芳纶主要用于过滤材料领域。根据泰和新材 2023 年年 报披露,全球芳纶产能产能主要集中在国外,2023 年全球芳纶名义产能约 15-16 万吨, 同比增长约 10%;全球需求约 12-13 万吨,同比增长约 11%。随着需求量的逐步增长, 芳纶国产化替代空间广阔。神马芳纶技术开发有限公司为公司参股企业,其对位芳纶一 期产能 4000 吨/年有望今年 10 月投料试车,项目的投产有望优化公司自身产品结构。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)