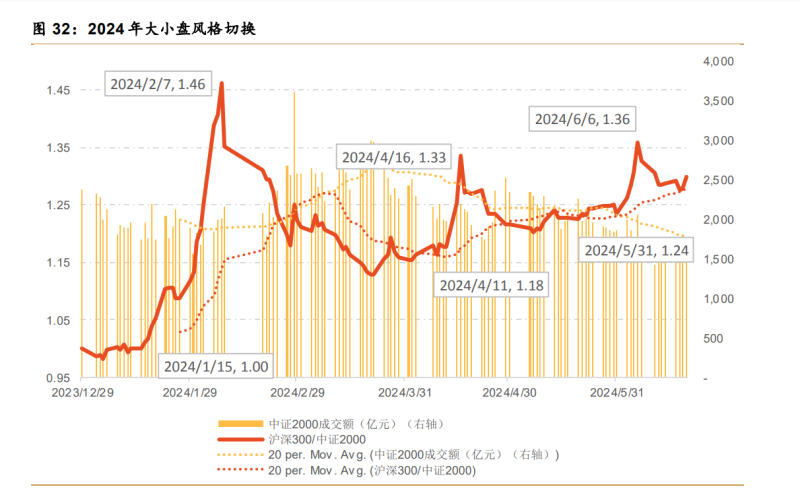

今年大小盘风格持续时间短、风格分化程度大特征显著。

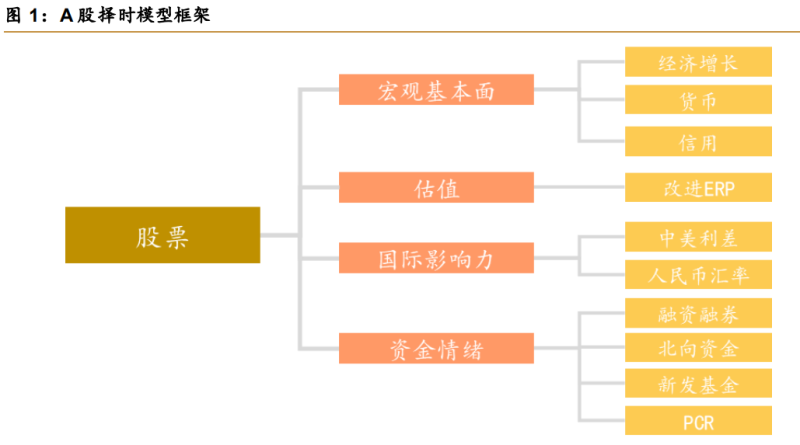

西南金工从四个维度选择有效指标对 a 股权益类资产进行择时,分别是宏观基本面、估 值、国际影响力、资金情绪。 对于 2024 下半年,基本面指标经济回暖环境下,关注货币和信用指标是否能够企稳回 升;国际影响力指标中美利差有所收窄,人民币有升值趋势,全球资产配置有望回流中国资 产;资金情绪当前仍然有所疲软,后续关注北向资金、新发基金规模、融资买入额和 pcr 指标是否回暖。

样本外跟踪 2024 年以来对于 a 股择时信号的准确性,6 个月的信号胜率 67%。

7 月对于 a 股信号仍然偏空,其中改进 erp 信号发出看多信号,而基本面和资金情绪 信号看空,国际影响力信号由负转 0。 宏观基本面,经济指标看多,货币和信用指标看空。高频经济指数和 pmi 同比都显示经 济开始企稳回升,但由于货币和信用仍未回暖,因此总体基本面信号仍看空。截至 2024 年 6 月底,高频经济指数同比增长 3.51%,pmi 同比-3.85%有所回暖。货币高频指数中 r007 仍高于 7 天逆回购利率,银行间流动性偏紧。中长期贷款同比仍低于过去 3 个月均值,从 2023 年 7 月起信用指标持续为-1。

关注地产新政下的地产修复进程。自 5.17 新政之后,中国二手房出售挂牌量指数有所 上升。其中,中国二手房出售挂牌量指数从 2024 年 2 月的 36.76 持续升高,截至 2024 年 6 月 17 日升至 44.11。而一线城市二手房出售挂牌量指数虽在新政之后有所上涨,但在六月后 有所下跌。

估值层面,改进 erp 在 6 月末再次触及高位,显示股票相对债券性价比提高,发出赔 率较高的信号。

中国作为世界第二经济体,我们需关注中国的国际影响力,具体可参考的指标包括中美 利差和人民币汇率。目前中美利差触底回升,美联储今年仍有一次加息预期,预计下半年人 民币升值概率提高,人民币资产吸引力逐渐提升,资金有望加速流入境内资产,从而推动 a 股市场的复苏。

资金情绪中,回测结果显示北向资金、新发基金规模、融资买入额和 pcr 对股票择时 有效。而 6月资金情绪中北向资金、新发基金规模和融资买入额均发出看空信号,未来需关 注市场资金情绪的回暖程度。北向资金:截至 2024 年 6 月,北向资金净流入额在 2024 年 以来净流入 385.78 亿元,6 月净流出-444 亿元。在 2024 年美国降息预期下,外资对 a 股 市场的情绪将不断回温,北向资金作为重要增量资金回流将利好大盘龙头股。2022 年以来 新发基金规模持续疲弱态势,6 月新发基金规模仅 25.31 亿元。2024 年 6 月融资买入额月均 值为 570.90 亿元,相比 5 月均值 717.11 亿元有所下降。

2.1 今年大小盘风格持续时间短、风格分化程度大特征显著

2024 年至今,半年的时间里 a 股市场共发生 3 次规模较大的大小盘风格切换,时间依 次是 2024 年 01 月 15 日至 2024 年 02 月 07 日、2024 年 04 月 12 日至 2024 年 04 月 16 日、2024 年 05 月 30 日至 2024 年 06 月 06 日。 2024 年内 3 次大小盘风格切换多由政策及事件催化所致,呈现持续时间短、风格分化 程度大的显著特征。采用沪深 300 指数与中证 2000 指数作为大小盘风格的表征指数,使用 沪深 300 指数与中证 2000 指数的相对走势刻画大小盘风格分化程度年内 3 次大小盘风格切 换的持续时间依次为 18 日、3 日、6 日;期间大小盘相对涨跌幅分别为 46.00%、12.71%、 8.80%。 从整体上来看,2024 年上半年,大小盘风格切换较为频繁,大盘风格显著占优;大小 盘风格对政策与事件的敏感性较强,风格切换时间短幅度大的特征鲜明;伴随着时间的推移, 浮筹逐步析出,大小盘风格切换幅度逐渐降低,小盘成交额有所下降,小盘逐渐企稳,波动 水平有所收敛。

2.2 趋势共振大小盘风格轮动策略

在 2024 年大小盘风格切换频率高、持续时间短、风格分化程度大的背景下,把握大小 盘风格轮动规律的重要性逐步凸显。

我们从内外部宏观环境边际变化与股票市场大小盘风格演绎切入,从货币周期、信用利 差、货币活化、外资流入意愿、风格动量、相对波动维度探索大小盘轮动规律,构筑了趋势 共振大小盘风格轮动策略,详见历史研报《审时度势:趋势共振量化大小盘风格轮动策略》 (2024 年 5 月 22 日)。

回测区间为 2013年 12月 31日至 2024年 6月 30日,起点同中证 2000指数基期对齐。 其中 2013 年 12 月 31 日至 2020 年 12 月 30 日为样本内区间,用以选择参数构造信号;2020 年 12 月 31 日至 2024 年 6 月 30 日为样本外区间,用以进行模型验证。 趋势共振大小盘风格轮动策略年化双边换手率约为 40x,趋势共振择时信号很好地捕捉 到大小盘切换行情,换手率适中,策略样本内外收益均表现亮眼。 样本期内,策略年化收益率为 39.49%,相较大小盘等权年化超额收益率为 27.09%; 样本期外,策略年化收益率为 9.71%,相较大小盘等权年化超额收益率为 23.77%;样本内 外趋势共振择时信号均呈现出良好的有效性与稳定性。

截至 2024 年 6 月 30 日,趋势共振大小盘风格轮动策略配置观点为小盘(0.38/1.00)。 其中货币周期配置观点为小盘(0.25/1.00)、信用利差配置观点为大盘(1.00/1.00)、货币 活化配置观点为小盘(1.00/1.00)、外资流入意愿配置观点为小盘(0.00/1.00)、风格动量 配置观点为小盘(0.00/1.00),相对波动配置观点为小盘(0.00/1.00)。