煤价维持低位,容量电价提升盈利稳定性。

1.1.盈利模式:以消耗燃料方式运行,开关灵活性强

火电通过消耗燃料实现发电,灵活性强带来需求波动。水电前期高固定资产投资,运营 期高现金流,而火电由于单位可变成本即燃料成本的存在导致盈利波动性。同时火电成本市 场化,而电价波动受政策影响,电价政策对于火电盈利产生重要影响。另外,由于火电在消 纳中排序较后,电力需求变化会对火电利用小时数造成影响,进而影响火电收入。

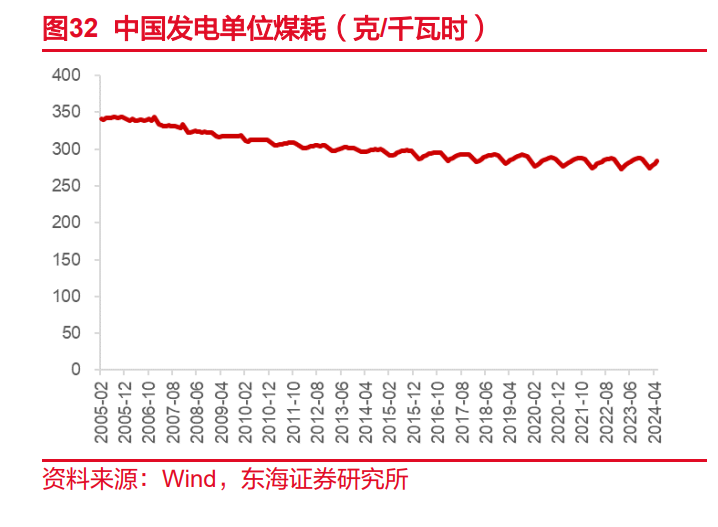

煤炭燃料成本对火电成本产生主要影响。从大唐发电 2023 年年报显示,电力成本中燃 料成本占比 85.34%,折旧成本占比 14.66%。根据华能国际 2023 年年报显示,电厂含税平 均结算电价 508.74 元/兆瓦时,境内单位售电燃料成本 326.43 元/兆瓦时,燃料成本占电力 营业收入 64.16%。火电燃料成本取决于单位煤炭价格以及单位煤耗,随着管理水平以及技 术进步,国内单位平均煤耗不断下降,2005 年 5 月为 342.00 克/千瓦时,2024 年 5 月下降 至 283.70 克/千瓦时。而煤炭价格受众多外部因素影响波动,导致燃料成本大幅波动,造成 火电盈利长期不稳定性。

灵活运行机制导致负荷需求波动。上网电量由企业自身装机容量和利用小时数决定。装 机容量代表单位时间内企业发电能力,决定了火电企业的发电上限。装机容量不变,利用小 时数可以直观反映火电企业需求变动。电力总需求以及其他能源电力需求对火电需求带有挤 出效应,当火电需求不足,火电利用小时数将减少。

1.2.历史复盘:煤价、电价及负荷三重影响

火电盈利性复盘:煤价主导盈利性,电价政策及负荷需求也产生作用。1)2012-2014 年:随着煤炭价格不断下降,火电板块单季度 roe 上升并维持高位,由 2011 年的 0.53%上升至 2014 年的 14.05%;2)2015 年-2017 年:2015 年虽然煤价维持低位,但是 2015 年 4 月 20 日及 2016 年 11 月发改委两次下调全国燃煤发电上网电价约 0.05 元/千瓦时,2015年火电 roe 为 13.39%。 另外随着 2016 年煤价反弹,2016 年火电 roe 为 7.39%; 3)2019-2021:煤炭价格大幅上升,火电板块亏损较重,2021 板块 roe 降至-16.37%; 4)2022-至今,随着电价改革及煤价监管,煤价逐步得到控制,同时长协比例提升,2022 年板块 roe 逐步回升,为-5.23%。2023 年以来,煤价下行趋势显现,板块继续修复。2023 年板块 roe 升至 4.54%。

火电股价复盘:煤价电价基本面主导,电力需求预期、政策影响。火电股价趋势基本与 煤价及盈利变动相吻合,受双碳政策、板块热度及预期等影响存在一定时差。2017 年开始 到 2021 年,受煤炭价格上涨及节能减排制约,火电与沪深 300 走势相反至触底。后期随着 煤炭价格下调、电价改革以及火电地位重塑,2022 年以来板块热度上升,火电板块与沪深 300 走势发生反转,股价反映基本面较为迅速。

1.3.盈利性:长协叠加煤炭价格回落,盈利有望持续修复

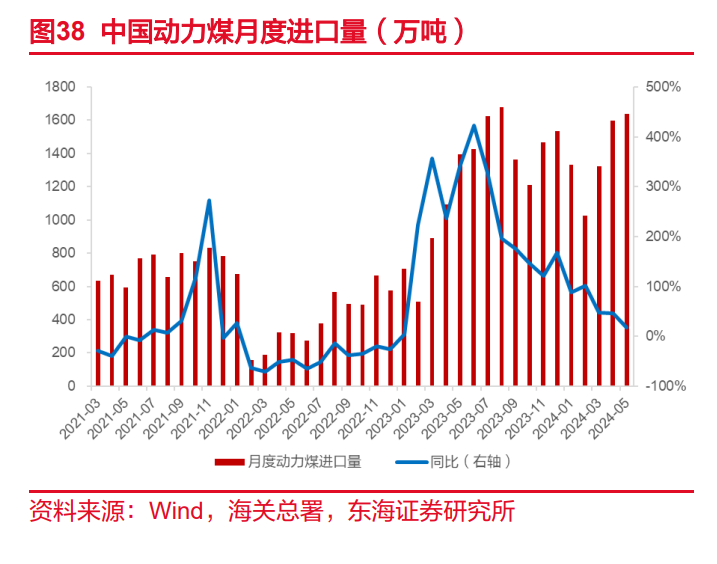

煤炭价格下行压力增大,板块盈利预期持续修复。1)需求:当前煤炭需求略降,供需 差逐步由负转正,5 月动力煤消费量 3.10 亿吨 ,其中电力行业消费动力煤 1.92 亿吨,占比 61.84%。3-5 月国内动力煤供需差持续提升,5 月国内动力煤供需差为 2735.61 万吨,环比 14.77%。2)供给:进口煤持续增加,2023q1 开始进口煤同比增速由负转正,2024 年 5 月进口动力煤处于近年高位,达到 1638.08 万吨,同比 17.34%。2023 年以来港口库存压 力较为严重,2024 年 2 月随着冬季用煤高峰结束,港口库存持续积累。2024 年 7 月 8 日 cctd 主流港口煤炭库存 7409.90 万吨,处于近年同期高位。

煤炭长协托底,煤炭价格波动对板块业绩压力削弱。长协有利于保持价格中枢稳定,限 制波动区间范围,减小煤炭价格波动对火电业绩影响。2023 年 11 月发改委印发《关于做好 2024 年电煤中长期合同签订履约工作的通知》,长协价格按照“基准价 浮动价”价格机制签 订和执行。企业签约需求量以本企业 2023 年国内耗煤量为基数,根据上网电量按比例核算, 发电企业合同签订量最低应不低于需求量的 80%,鼓励按照 100%签约。 中长期合约下电价对煤炭价格敏感性较低。长协电价交易在基准价格上浮动,随着煤炭 价格进入下降通道,预计电力交易长协有望增加盈利稳定性。2023 年 12 月,国家发改委、 国家能源局发布《关于做好 2024 年电力中长期合同签订履约工作的通知》。文件要求坚持电 力中长期合同高比例签约,2024 年各地燃煤发电企业年度电力中长期合同签约电量应不低 于上一年度上网电量的 80%。另外,我国电力中长期交易量及比例不断扩大,2023 年全国 电力市场中长期电力直接交易电量合计为 44288.90 亿千瓦时,同比增长 6.96%,占全社会 用电量比重为 48.01%。

2.1.历史复盘:能源转型及产能过剩,火电地位一度下降

历史:产能过剩及能源转型导致火电地位一度受限,局部反弹驱动力为政策放松下基建 投资。1)2014-2015 年:出于基建需要,火电项目及环评审批权连续下放。尽管火电产能 过剩,地方为拉动基建批准大量项目。2015 年火电新增装机 82.31gw,同比 54.63%; 2)2016 年-2019 年:产能过剩及能源转型下装机低迷。(1)产能过剩:2016 年上半年, 发改委、能源局连发三份重要文件,《关于进一步做好煤电行业淘汰落后产能的通知》、《关 于促进我国煤电有序发展的通知》、《关于建立煤电规划建设风险预警机制暨发布 2019 年煤 电规划建设风险预警的通知》;(2)能源转型:火电特别是煤电主导地位受影响。2016 年 11 月,发改委、能源局发布《电力发展“十三五”规划》,提出把发展清洁低碳能源作为调整能源 结构的主攻方向,严格控制煤电规划建设,“十三五”期间,取消和推迟煤电建设项目 1.5 亿 千瓦以上。到 2020 年,全国煤电装机规模力争控制在 11 亿千瓦以内; 3)2019-2020 年:“十三五”接近收官,火电产能政策松绑。2020 年 2 月,国家能源 局发布《2023 年煤电规划建设风险预警》,山西、甘肃、宁夏、黑龙江、吉林五省区外,其 他地区均可规划。

2.2.重新定位:压舱石地位重申,容量电价提升盈利稳定性

政策纠偏,火电压舱石地位重申,从预期上逐渐修复估值。随着新能源装机量不断提升, 新能源发电弊端显现,缺电现象开始出现。新能源发电具有出力不稳定性,同时光伏发电高 峰与负荷高峰存在明显时间差,为电网造成严重负担。2021 年下半年以来,中央政治局会 议、中央经济工作会议、碳达峰碳中和工作领导小组会议等多个高规格会议先后对“双碳”战 略纠偏,强调煤炭、煤电的调峰和兜底保供作用; 2022 年 3 月,《“十四五”现代能源体系规划》强调发挥煤电支撑性调节性作用,加快 推进煤电由主体性电源向提供可靠容量、调峰调频等辅助服务的基础保障性和系统调节性电 源转型。2023 年 6 月 2 日,国家能源局组织发布《新型电力系统发展蓝皮书》,指出煤电仍 是电力安全保障的“压舱石”,承担基础保障的“重担”。文件要求稳住煤电电力供应基本盘, 推动煤电灵活低碳发展。

职能转变,灵活调峰等辅助服务功能出现。风光装机规模扩大,导致电网不稳定性增强, 电网对于灵活调峰要求增加。水电、气电发电机制在灵活调峰中占优势,传统煤电机组调控 幅度小、机组爬坡速率低。但由于我国资源限制,煤电机组灵活调峰改造是大势所趋。2021 年 10 月,国家发展改革委、国家能源局联合印发《关于开展全国煤电机组改造升级的通知》, 提出存量煤电机组灵活性改造应改尽改,“十四五”期间完成 2 亿千瓦,增加系统调节能力 3000-4000 万千瓦。“十四五”期间,实现煤电机组灵活制造规模 1.5 亿千瓦。2024 年 2 月 《关于加强电网调峰储能和智能化调度能力建设的指导意见》发布,提出深入开展煤电机组 灵活性改造,到 2027 年存量煤电机组实现“应改尽改”。 容量电价机制落地,火电盈利稳定性有望提升。容量电价充分体现煤电对电力系统的支 撑调节价值,容量电价和实际利用小时数以及煤炭价格无关,固定成本回收有利于提升火电 业绩稳定性。2023 年 11 月,国家发展改革委、国家能源局联合印发《关于建立煤电容量电 价机制的通知》,决定自 2024 年 1 月 1 日起建立煤电容量电价机制,对煤电实行两部制电 价政策。根据文件,煤电容量电价按照回收煤电机组一定比例固定成本的方式确定。其中, 用于计算容量电价的煤电机组固定成本实行全国统一标准,为每年每千瓦 330 元;通过容量 电价回收的固定成本比例,综合考虑各地电力系统需要、煤电功能转型情况等因素确定, 2024-2025 年多数地方为 30%左右,部分煤电功能转型较快的地方适当高一些,为 50%左 右。2026 年起,将各地通过容量电价回收固定成本的比例提升至不低于 50%。